Economie

Le Nigéria va exploiter ses réserves de gaz de 209 milliards de pieds cubes pour la transition énergétique

Ah, la mère, la créature la plus extraordinaire, le sentiment, le sang, la source!

Longtemps considéré comme le géant pétrolier du continent, le Nigeria entame un nouveau chapitre énergétique marqué par une transition stratégique vers le gaz. Avec des réserves prouvées dépassant les 210 000 milliards de pieds cubes, le pays est en passe de devenir le principal producteur et exportateur de gaz en Afrique.

L’initiative présidentielle Décennie du Gaz, lancée en 2021 par le président Muhammadu Buhari, constitue le cadre officiel de cette transformation. Elle vise à diversifier l’économie en réduisant la dépendance au pétrole et en positionnant le gaz naturel comme principal carburant de transition dans le secteur énergétique africain.

Cette orientation s’inscrit dans une dynamique mondiale croissante en faveur d’énergies propres, le gaz naturel étant perçu comme un vecteur clé de cette transition énergétique. Les ambitions du Nigeria en matière d’exportation de gaz reposent notamment sur des projets de gazoducs régionaux tels que le West African Gas Pipeline et le African Atlantic Gas Pipeline, qui visent à renforcer son rôle de fournisseur énergétique majeur pour l’Afrique et, à terme, pour l’Europe.

En se positionnant comme un hub gazier continental, le Nigeria s’apprête à jouer un rôle central dans l’intégration énergétique régionale, tout en stimulant sa croissance économique, en contribuant à la transition énergétique de l’Afrique et en soutenant les objectifs de développement durable du continent.

Le gaz, un deuxième pilier de l’économie nigériane

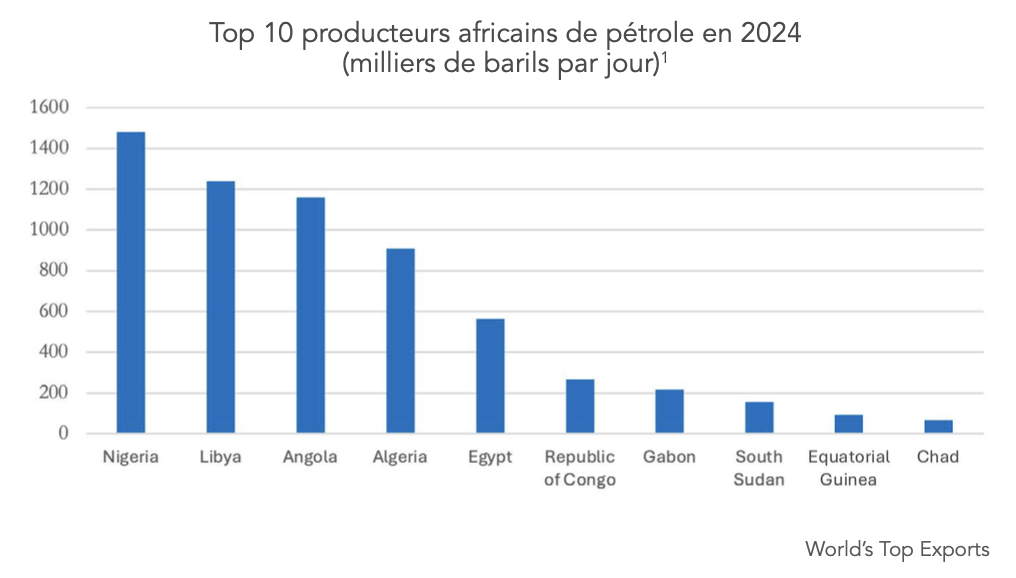

En 2024, le Nigeria est resté le premier producteur de pétrole d’Afrique avec une production de 1,48 million de barils par jour (Mb/j)[1], se classant également au huitième rang mondial des exportateurs de pétrole brut.[2] Depuis la création de la Nigerian National Petroleum Company (NNPC) en 1977, le pétrole constituait le pilier central de l’économie nigériane, représentant la majeure partie des exportations et des recettes publiques du pays. Durant cette même année, le pétrole brut a compté pour près de 70 % des exportations nationales et financé environ la moitié du budget de l’État.[3]

L’arrivée récente d’Aliko Dangote, l’homme le plus riche en Afrique, dans le secteur pétrolier, ainsi que la privatisation de la NNPC, amorcent un nouveau chapitre prometteur pour l’industrie pétrolière nigériane. Ces développements renforcent la position du Nigeria comme acteur incontournable sur les marchés pétroliers africains et mondiaux, tout en stimulant l’investissement privé, la modernisation des infrastructures et la compétitivité du secteur.[4]

Le secteur pétrolier continue d’alimenter les finances publiques, la NNPC ainsi que les acteurs privés impliqués, malgré que cette prédominance ait engendré une dépendance excessive au détriment d’autres secteurs essentiels tels que l’agriculture et l’industrie manufacturière, qui restent largement sous-exploités.[5] Les recettes pétrolières transitent principalement par les institutions publiques et la NNPC, sans pour autant stimuler une croissance économique inclusive ni favoriser la création d’emplois ou de chaînes de valeur locales.

Un tournant notable s’est cependant opéré dans le discours énergétique national au cours des quatre dernières années, porté par une prise de conscience des risques liés à la dépendance prolongée au pétrole. Ce changement se traduit par une transition vers le gaz, désormais envisagé comme le second pilier de l’économie nationale, à travers l’initiative Décennie du gaz, lancée en 2021 par le président Muhammadu Buhari.

Cette initiative vise à faire du Nigeria une économie alimentée par le gaz d’ici 2030, en s’appuyant sur l’expansion de la production, de la consommation et des infrastructures gazières. L’agenda du Gaz à la Prospérité : l’espoir renouvelé, amorcé sous Buhari, se poursuit aujourd’hui sous la présidence de Bola Tinubu, qui considère le gaz comme « la ressource capable de catalyser la transformation structurelle de l’économie nationale vers une croissance expansive ».[6]

L’intégration judicieuse du gaz dans la stratégie nationale de croissance économique découle de préoccupations allant bien au-delà de la simple volonté de réduire la dépendance du Nigeria au pétrole. Cette initiative intervient à un moment critique, où il est devenu impératif de prémunir le pays contre la spirale de la dépendance pétrolière, qui a historiquement déstabilisé plusieurs économies, notamment celle du Venezuela en 2014 et, sur le continent africain, celle de l’Angola en 2016, tous étant victimes de chute des cours pétroliers.

Par ailleurs, cette initiative vise également à encourager l’exploration et l’exploitation de vastes réserves gazières excédentaires et sous-exploitées, qui ont longtemps fait l’objet de gaspillage et de torchage.[7] Une exploitation intégrale des ressources gazières pourrait permettre au Nigeria, dans un avenir proche, de générer des recettes comparables, voire supérieures, à celles issues du pétrole brut.[8]

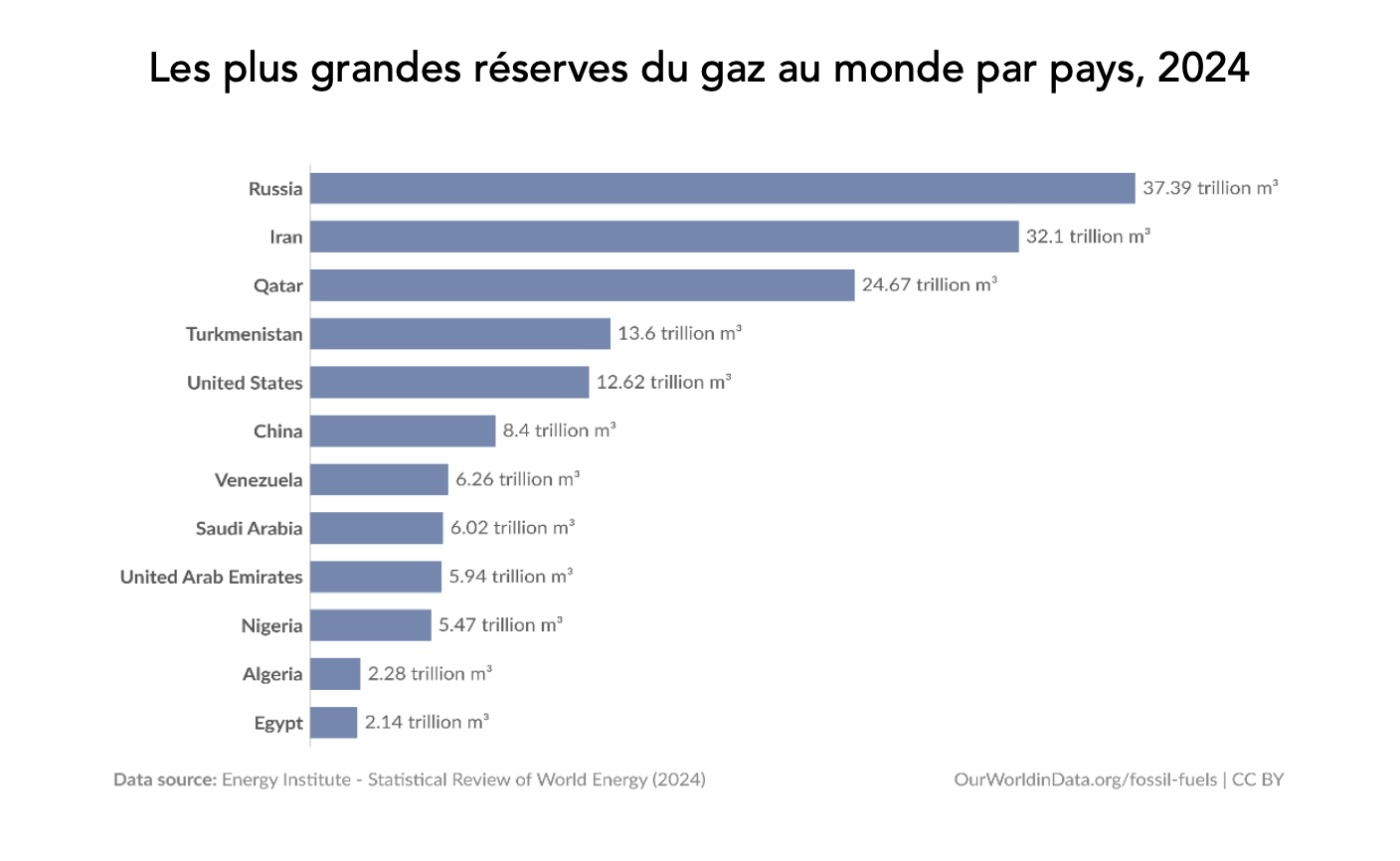

Selon la Nigerian Upstream Petroleum Regulatory Commission (NUPRC), les réserves prouvées de gaz du Nigeria s’élevaient à 210,54 billions de pieds cubes en janvier 2025, faisant du pays le détenteur des plus importantes réserves du continent, dépassant l’Algérie et l’Égypte.[9] Malgré cet important potentiel, la production nationale actuelle de gaz demeure limitée à 8 milliards de pieds cubes par jour, dont 3 milliards de pieds cubes par jour sont exportés sous forme de gaz naturel liquéfié (GNL) et 1,5 milliard de pieds cubes consommés sur le marché national chaque jour. [10]

La stratégie gazière du Nigeria accorde une place centrale aux objectifs de développement durable et de transition énergétique propre, en synergie avec sa réorientation économique et énergétique. Elle s’inscrit pleinement dans le Plan de Transition Nigérian, qui vise la neutralité carbone à l’horizon 2060. En adoptant cette stratégie, le Nigeria suit la voie empruntée par plusieurs économies à travers le monde, qui se tournent vers le gaz pour répondre aux exigences environnementales croissantes, ce combustible étant considéré comme une alternative relativement « propre » au pétrole et au charbon.

Le secteur du gaz : évolutions et défis

Malgré l’ampleur de ses réserves, le gaz nigérian a longtemps été brûlé à la torche ou traité comme un sous-produit de l’exploitation pétrolière, et ce n’est qu’au cours des années 1990 que sa monétisation effective a véritablement débuté. Depuis lors, le Nigeria demeure le huitième pays au monde en matière de torchage du gaz. La consommation intérieure comme les capacités d’exportation demeurent largement en deçà du potentiel national, freinées par un déficit d’infrastructures et un cadre réglementaire instable.[12]

L’initiative « Décennie du Gaz » est alors conçue pour porter l’ambition d’une augmentation de 50 % de la production nationale de gaz d’ici 2030. Depuis son lancement en 2021, elle a donné lieu à une intensification des investissements stratégiques dans le secteur gazier, visant tant le développement d’infrastructures que l’approvisionnement en gaz destiné à l’exportation, à la consommation domestique, à la production d’électricité et au soutien des industries locales.[13] Le gaz naturel, sous sa forme brute ainsi que sous forme de gaz naturel liquéfié (GNL) et de gaz naturel comprimé (GNC), est appelé à jouer un rôle central dans l’expansion de la production nationale et à servir, sur le long terme, de levier pour atténuer les effets de la dépendance au pétrole.

À ce jour, l’initiative a identifié vingt projets gaziers stratégiques destinés à fournir 4,6 milliards de pieds cubes de gaz par jour (Bcf/j), dans le but de combler l’écart entre la demande nationale en gaz et l’offre actuellement disponible.

Les projets varient entre des projets terrestres, des projets en eaux peu profondes et des projets en eaux profondes exploités par des multinationales, dont Shell et TotalEnergies, et par des sociétés nationales, dont Seplat et NNPC.

Parallèlement, le président Bola Tinubu a inauguré trois projets d’infrastructures gazières d’envergure, réalisés par NNPC Limited et ses partenaires. Il s’agit de l’usine de traitement de gaz AHL, de l’usine ANOH, ainsi que du gazoduc ANOH–Obiafu-Obrikom-Oben (OB3) long de 23,3 kilomètres. Le développement de ces infrastructures devrait entraîner une augmentation de 25 % de l’offre de gaz destinée à la consommation intérieure et aux industries gazières en aval.[14]

Concernant le gaz naturel comprimé (GNC), l’initiative présidentielle Pi-CNG (Presidential Compressed Natural Gas), lancée en 2023 par le président Bola Tinubu, vise à promouvoir l’utilisation du GNC dans le secteur des transports, avec pour objectif la conversion d’un million de véhicules d’ici à 2027.

Cette démarche s’inscrit dans une volonté de transition énergétique visant à substituer le gaz au pétrole et au diesel comme carburants pour véhicules, afin d’alléger les coûts du carburant pour les citoyens tout en réduisant les émissions de carbone. Selon le directeur de Pi-CNG, au moins 200 millions de dollars ont déjà été investis dans cette initiative.

De son côté, la NNPC a annoncé qu’en août 2024, une part substantielle de ses ressources avait été réorientée vers le développement d’infrastructures GNC à l’échelle nationale.[15] Pour la NNPC, le GNC représente un investissement stratégique dans une alternative énergétique à la fois plus propre et plus abordable, d’autant que le gaz est une ressource abondante et économiquement avantageuse au Nigeria.

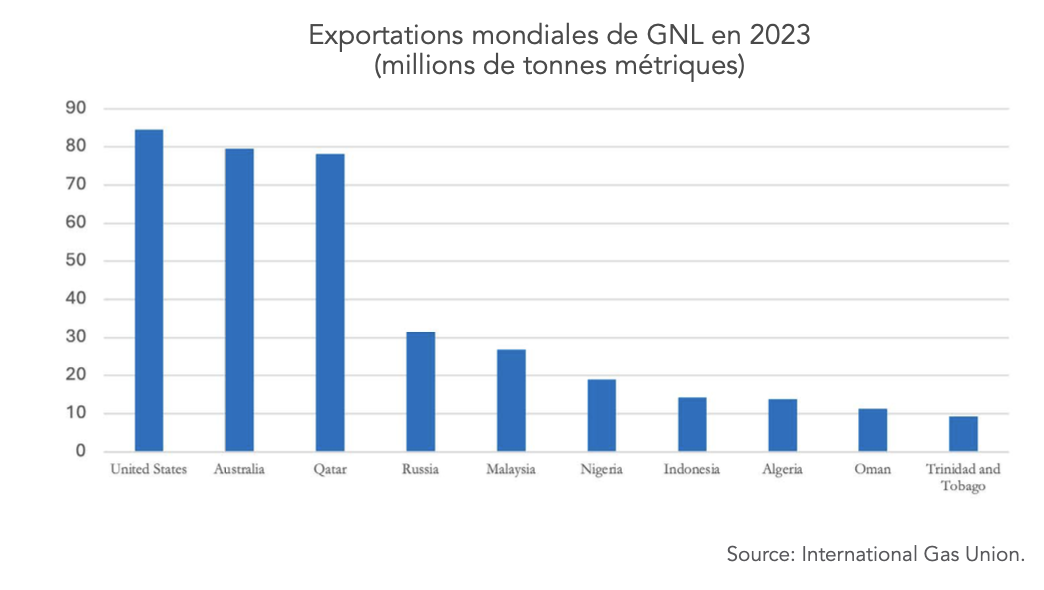

En avril 2025, le gaz naturel liquéfié (GNL) demeure le principal produit gazier exporté par le Nigeria, traité au sein du complexe à six unités de production de Nigeria LNG (NLNG), situé sur l’île de Bonny, dont la capacité atteint 22 millions de tonnes par an.

[16] Un projet d’extension visant l’ajout d’une septième unité de liquéfaction est actuellement en cours, avec pour objectif de porter la capacité de production à 30 millions de tonnes par an[17], consolidant davantage la position du Nigeria en tant que premier exportateur de GNL en Afrique et sixième à l’échelle mondiale en 2023.[18] Ces avancées sont également en phase avec les prévisions du Forum des Pays Exportateurs de Gaz (FPEG) qui prévoit une augmentation de 30 % des exportations africaines de GNL d’ici 2030, menée en grande partie par le Nigeria.[19]

Les défis liés à la demande et à l’offre de GNL persistent en raison de pressions tant externes qu’internes. Les tentatives de Nigeria LNG (NLNG) pour respecter ses engagements de production sont entravées par des attaques fréquentes sur les pipelines et par les problèmes sécuritaires persistants dans la région du Delta du Niger, ce qui réduit l’approvisionnement en gaz et la production à moins de 50 % de la capacité prévue.[20]

Le Nigeria fait toutefois progresser un autre type de projets de liquéfaction gazière en offshore. En 2023, Golar LNG Ltd s’est associée à NNPC Ltd pour développer des installations flottantes de GNL (FLNG) capables de traiter entre 400 et 500 millions de pieds cubes standards par jour en GNL d’ici 2027.[21] Techniquement, les unités flottantes de GNL sont plus sécurisées en raison de leur isolement géographique et de l’accès contrôlé. Situées souvent loin des zones densément peuplées ou sujettes aux conflits, elles sont ainsi moins exposées aux actes de vandalisme.

Il est important de souligner que des efforts importants ont été déployés pour lutter contre le vol de pétrole et de gaz dans le delta du Niger, région où se concentre l’essentiel de la production pétrolière et gazière. Le vol et le vandalisme des pipelines entraînent une perte de production estimée à près de 300 000 barils par jour.

[22] Depuis 2024, les autorités nigérianes ont démantelé 24 raffineries clandestines et enregistré une réduction de 49,3 % des déversements pétroliers par rapport à 2023.[23] Entre 2023 et 2024, la région a connu une stabilité relative, marquée par une baisse de 30 % du risque de conflit et de la violence meurtrière. Le gouvernement a confié les contrats de surveillance des pipelines de gaz naturel à des sociétés de sécurité privées, afin de surveiller les réseaux et de les protéger contre les sabotages et autres activités criminelles.[24] Selon le Partenariat mondial pour la réduction du torchage du gaz de la Banque mondiale (BM), le torchage a également diminué de manière significative de 45 % entre 2012 et 2023.[25]

‘’Pipeline Diplomacy’’

Les évolutions géopolitiques en Afrique et dans le monde constituent une aubaine pour le Nigeria, qui se trouve en croisée des chemins entre une demande africaine croissante en gaz et les efforts européens de diversification des approvisionnements. La demande énergétique africaine devrait augmenter de plus de 80 % d’ici 2050, soit la croissance la plus rapide au monde, portée par les efforts d’électrification et le besoin de combustibles propres afin de répondre aux besoins d’une population en forte croissance démographique.[26] À partir du premier trimestre 2025, le Nigeria s’apprête à connaître une forte accélération de ses opportunités d’exportation de GNL et de gaz naturel.

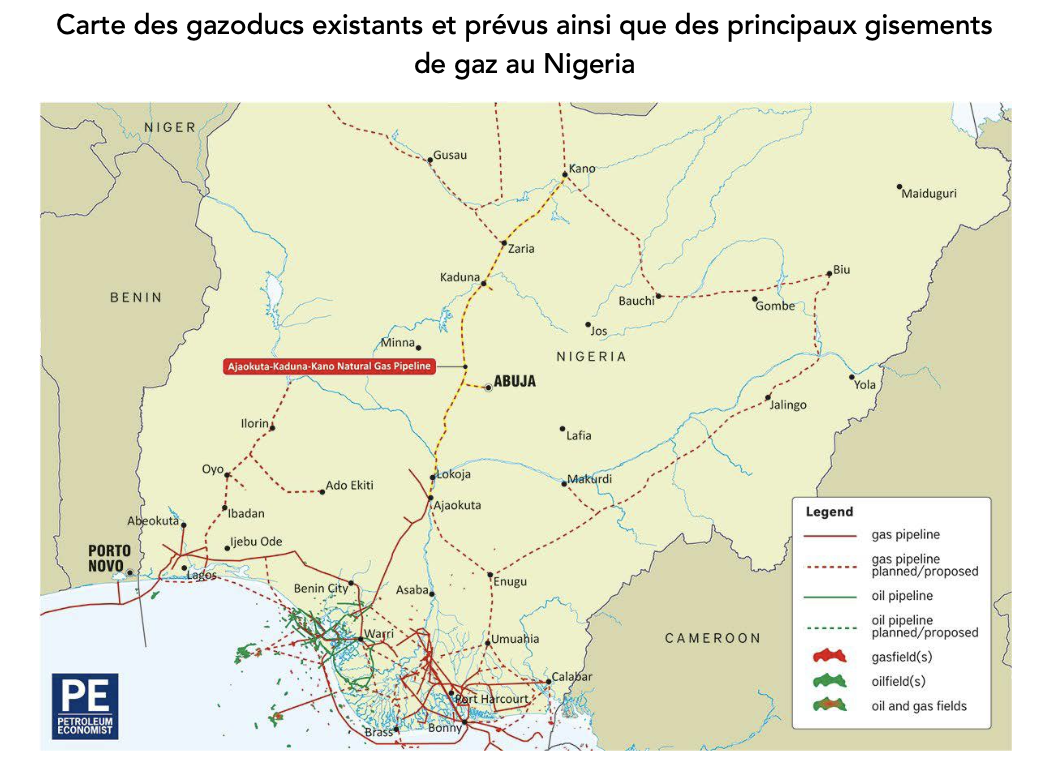

Le Nigeria dispose à la fois de projets de pipelines opérationnels et en cours de planification, renforçant ainsi son rôle de leader gazier en Afrique. Le premier est le gazoduc ouest-africain (WAGP), qui s’étend du système domestique Escravos–Lagos jusqu’au Ghana. Ce gazoduc, d’une capacité de 474 millions de pieds cubes standards par jour, vise à acheminer le gaz naturel vers des marchés commercialement viables au Bénin, au Togo et au Ghana via des points d’atterrissage terrestres. Construit sur la base d’une décision conjointe des quatre pays de la CEDEAO (Communauté économique des États de l’Afrique de l’Ouest), ce pipeline constituera le tracé directeur pour l’extension du gazoduc Atlantique africain (AAGP), reliant le Nigeria au Maroc. [27]

Le Gazoduc Atlantique Africain est un projet énergétique transcontinental d’une capacité de 30 milliards de mètres cubes par an, offrant une vaste voie d’exportation vers les onze pays de l’Afrique atlantique ainsi que le Maroc pour ensuite alimenter l’Europe via le gazoduc Maghreb-Europe. Entièrement offshore le long de la côte atlantique, le pipeline ne deviendra terrestre qu’à son arrivée sur le territoire marocain à Dakhla, garantissant ainsi un design sécurisé. Ce projet vise à répondre aux besoins énergétiques de 12 pays africains, en plus de l’Europe. Par ailleurs, des extensions terrestres sont prévues vers les États sahéliens du Mali, du Niger et du Burkina Faso, portant à 15 le nombre de pays africains bénéficiaires du gaz acheminé.[28]

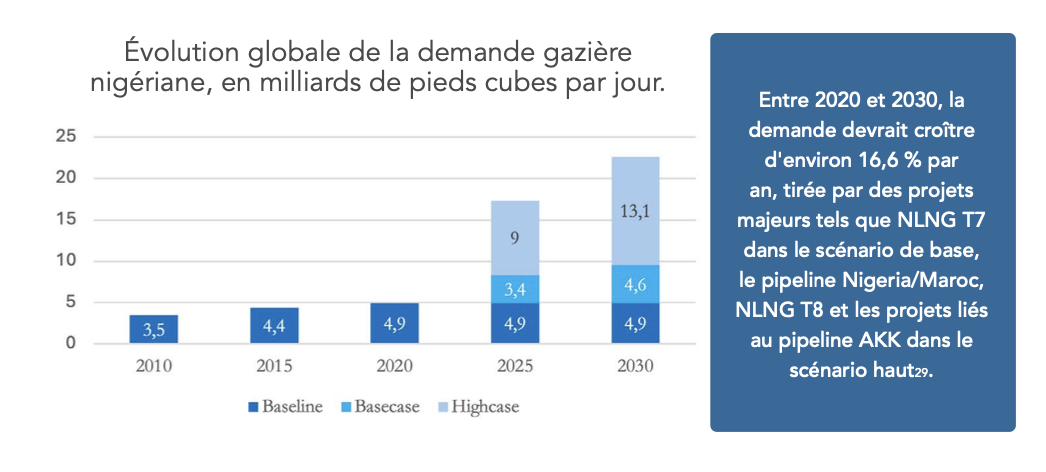

Selon les projections de consommation gazière du programme ‘’ Décennie du gaz’’, environ 8 % du gaz disponible sur le territoire national sera consacré aux projets de pipelines, en tenant déjà compte du gazoduc Nigeria-Maroc dans la croissance de la demande gazière entre 2020 et 2030.[29] La demande globale de gaz, incluant à la fois les besoins domestiques et les exportations, devrait atteindre 13,1 milliards de pieds cubes par jour dans le scénario de forte demande.

Un autre projet gazier africain visant à acheminer le gaz depuis le Nigeria est le gazoduc transsaharien (TSGP). Ce projet proposé a pour objectif de transporter le gaz vers l’Europe en passant par le Niger et l’Algérie, avec une capacité de 30 milliards de mètres cubes par an. Il représente une opportunité pour le Niger d’accéder à une source importante d’approvisionnement en gaz et de développer un réseau de distribution vers le Mali et le Burkina Faso. Conçu pour relier les vastes champs d’hydrocarbures de Warri au hub d’alimentation d’Hassi R’Mel en Algérie, situé sur la côte méditerranéenne, ce gazoduc est envisagé comme une extension du gazoduc domestique Ajaokuta–Kaduna–Kano (AKK).[30]

Le gazoduc AKK figure parmi les projets d’infrastructures gazières les plus ambitieux du Nigeria, conçu pour stimuler l’industrialisation, alimenter les centrales électriques et améliorer l’accès à l’énergie dans la région nord du pays. En avril 2025, le directeur général de la NNPC a annoncé que le projet était achevé à 72 %.[31]

Le rôle du Nigeria dans l’avenir énergétique de l’Afrique

Les récentes évolutions du marché énergétique nigérian devraient constituer un levier puissant pour faire avancer les projets gaziers continentaux et transcontinentaux en cours, notamment le gazoduc Afrique-Atlantique reliant le Nigeria au Maroc. L’ampleur des efforts et des investissements engagés dans le secteur gazier transformera à terme le Nigeria en une puissance gazière continentale, à condition que le pays s’engage à respecter ses politiques économique et sécuritaire. Cela lui permettra de jouer un rôle central en tant que qu’administrateur de l’intégration énergétique ouest-africaine, en approvisionnant ses voisins, dont les membres de la CEDEAO, via d’importants gazoducs interétatiques complémentaires au gazoduc ouest-africain existant.

La réalisation et la mise en œuvre du gazoduc Afrique-Atlantique (AAGP) devraient favoriser la coopération régionale en assurant la connectivité gazière à plus de 400 millions de personnes. Ce projet contribuera ainsi au développement d’industries à forte consommation énergétique dans les pays de l’Afrique Atlantique, notamment dans les secteurs du raffinage, de la pétrochimie, du ciment, des engrais et des industries lourdes implantées dans les zones industrielles. Par ailleurs, ce gazoduc accélérera l’électrification grâce à des projets de production d’électricité à partir du gaz dans la région ouest-africaine, où le taux d’accès moyen à l’électricité ne dépasse pas les 53 %.[32] Dans des pays tels que le Libéria, la Sierra Leone et la Guinée, seulement environ 30 % de la population urbaine a accès à l’électricité, tandis qu’une grande partie dépend encore du diesel ou du fioul lourd pour la production d’énergie.

Avec l’accord récemment signé en 2024 pour la construction du gazoduc Nigeria–Guinée équatoriale, Abuja se positionne comme un véritable hub gazier africain. Le pays fait du gaz une énergie de transition non seulement pour lui-même, mais aussi pour l’ensemble de ses voisins africains, les accompagnant dans leur passage progressif des sources d’énergie traditionnelles vers des énergies plus propres, en vue d’un développement durable. Cette dynamique contribuera également à renforcer les économies locales, à créer des emplois, et à réduire les coûts de production dans les secteurs à forte intensité énergétique, notamment les industries minières, extractives, pétrochimiques et de raffinage. Le gaz s’affirme ainsi comme une source d’énergie complémentaire, appelée à jouer un rôle stratégique dans la transition vers un mix énergétique diversifié intégrant les énergies renouvelables, tout en garantissant la fiabilité, la suffisance, et le respect des engagements internationaux, notamment ceux pris dans le cadre de l’Accord de Paris de 2016.

« Avoir un but trace la voie. » Lao-Tseu

Les producteurs de la moitié du cacao mondial – la Côte d’Ivoire et le Ghana – ont eu du mal à vendre leurs fèves et à payer les agriculteurs cette année en raison des récoltes mondiales abondantes, de la baisse des prix du cacao et de la diminution de la demande de cet ingrédient de la part des chocolatiers.

Pourquoi ces deux pays ont-ils obtenu des résultats inférieurs à ceux de leurs concurrents et que font-ils pour remédier au problème ?

COMMENT EN SOMMES-NOUS ARRIVÉS LÀ ?

Le cacao ne fait pas l’objet d’un commerce libre en Côte d’Ivoire et au Ghana.En réalité, les organismes de réglementation du cacao des deux pays, nommés par le gouvernement, vendent environ 80 % de leurs fèves à des négociants internationaux un an à l’avance et, sur la base de ces ventes, fixent un prix pour les agriculteurs au début de la saison en octobre.

Les agriculteurs vendent ensuite leurs fèves à des collecteurs locaux à ce prix, et ces derniers les revendent à des acheteurs agréés. Après réception du cacao, ces acheteurs agréés le vendent soit directement à des négociants internationaux, soit à des négociants locaux qui le revendent ensuite à des négociants internationaux.

Le prix fixe fixé pour les agriculteurs en octobre couvre généralement la récolte principale d’octobre à mars, car les organismes de réglementation du cacao des pays ont tendance à ajuster le prix pour les agriculteurs pour la récolte intermédiaire d’avril à septembre, considérée comme étant de qualité inférieure. En octobre dernier, la Côte d’Ivoire a fixé le prix de sa principale récolte à environ 5 000 dollars la tonne métrique, tandis que le Ghana l’a fixé à près de 5 300 dollars la tonne métrique.

Les cours mondiaux du cacao à terme ont chuté à environ 3 100 dollars la tonne, ayant perdu la moitié de leur valeur rien que cette année.Pour les négociants mondiaux de cacao, la chute des prix a eu pour conséquence immédiate de lourdes pertes s’ils achetaient des fèves ivoiriennes et ghanéennes pour les revendre aux prix du marché à terme. De ce fait, ils ont pour la plupart cessé d’en acheter.Des agriculteurs ghanéens ont déclaré le mois dernier n’avoir pas été payés pour leurs fèves de cacao depuis novembre, tandis que des sources du secteur ont indiqué à Reuters que la situation était similaire pour les agriculteurs ivoiriens. Elles ont également constaté une accumulation importante de stocks de cacao invendus en Côte d’Ivoire.

QUELLES SONT LES MESURES PRIVILÉGIÉES JUSQU’À PRÉSENT PAR LA CÔTE D’IVOIRE ET LE GHANA EN RÉPONSE ?

Pour tenter de fournir de l’argent aux agriculteurs, le gouvernement ivoirien a lancé à la fin du mois dernier un programme visant à acheter 100 000 tonnes de stocks de cacao invendus de la principale récolte aux agriculteurs, pour un montant d’un demi-milliard de dollars.

Au Ghana, l’organisme de réglementation du cacao a réduit le 12 février de près d’un tiers, pour atteindre environ 3 580 dollars la tonne, après que l’on a estimé que le pays disposait d’environ 50 000 tonnes de stocks de cacao invendus.

La Côte d’Ivoire prévoit également, à compter du 1er mars, de baisser d’environ un tiers son prix fixe aux agriculteurs dans l’espoir d’inciter les vendeurs à vendre aux négociants internationaux, ont indiqué des sources à Reuters.Le gouvernement a annoncé en début de semaine qu’il dévoilerait un nouveau prix pour les agriculteurs d’ici la fin février, soit un mois plus tôt que d’habitude.

POURQUOI LES PRIX MONDIAUX DU CACAO ONT-ILS CHUTTÉ ?

Après avoir presque triplé pour atteindre des niveaux records en 2024, les prix mondiaux du cacao ont depuis perdu environ les trois quarts de leur valeur.

Cette chute est due en partie à la baisse de la demande, les prix élevés ayant incité les chocolatiers à réduire la taille des tablettes, à augmenter la quantité d’additifs autres que le cacao, tels que des gaufrettes ou des noix, et à remplacer des produits comme le beurre de cacao par d’autres matières grasses.

Dans le même temps, des conditions météorologiques favorables ont permis d’obtenir des récoltes plus abondantes et plus saines, ce qui devrait permettre au marché mondial d’enregistrer un excédent d’environ 300 000 à 400 000 tonnes cette saison, selon les négociants internationaux.

« Avoir un but trace la voie. » Lao-Tseu

Le Sénégal effectue son retour sur le marché financier de l’Union économique et monétaire ouest-africaine (UEMOA) avec un emprunt obligataire par appel public à l’épargne (APE) d’un montant de 200 milliards de FCFA.

L’opération est structurée par la SGI Invictus Capital & Finance (ICF), désignée arrangeur et chef de file. La souscription est ouverte du 26 février au 19 mars 2026.

Cette émission intervient dans un contexte budgétaire délicat, marqué par des tensions sur les finances publiques et par une attention accrue portée à la soutenabilité de la dette. Elle s’inscrit ainsi au cœur des arbitrages économiques actuels, entre mobilisation de ressources pour financer les priorités de l’État et nécessité de préserver les équilibres macroéconomiques.

Au-delà de la levée de fonds, cette émission constitue un indicateur clé : elle permettra d’évaluer l’appétit des investisseurs régionaux pour la signature souveraine sénégalaise dans un environnement de taux devenu plus exigeant qu’il y a cinq ans.

Une structure calibrée

L’opération est structurée en quatre tranches :

40 milliards FCFA sur 3 ans à 6,40 %

75 milliards FCFA sur 5 ans à 6,60 %

50 milliards FCFA sur 7 ans à 6,75 %

35 milliards FCFA sur 10 ans à 6,95 %

La progression des taux selon la maturité reflète la prime de risque temporelle classique, mais également un contexte monétaire régional marqué par un resserrement progressif des conditions de liquidité. Les rendements proposés demeurent compétitifs dans l’environnement actuel du marché régional, caractérisé par une hausse graduelle des taux ces dernières années.

La tranche à 10 ans, rémunérée à 6,95 %, sera particulièrement scrutée. Elle permettra d’apprécier la capacité du Trésor à allonger la maturité moyenne de sa dette tout en maîtrisant son coût.

L’opération mobilise un large syndicat de placement couvrant l’ensemble de l’espace UEMOA, illustrant l’intégration croissante du marché financier régional et la capacité des États à s’appuyer sur une intermédiation transfrontalière structurée.

Un test de confiance en 2026

L’émission de 200 milliards FCFA envoie un double signal. D’une part, elle confirme la volonté de l’État de consolider son accès au financement domestique. D’autre part, elle fait office de baromètre de confiance quant à la gestion macroéconomique actuelle.

Une souscription largement couverte conforterait la perception d’une signature souveraine robuste. À l’inverse, une couverture plus mesurée ou une concentration excessive sur les maturités courtes pourrait traduire une préférence accrue des investisseurs pour la prudence.

Entre ambition et discipline

Le Sénégal demeure une économie structurante en Afrique de l’Ouest, portée par des perspectives liées à l’exploitation des ressources énergétiques et à la transformation progressive de son appareil productif. Toutefois, la conjoncture actuelle impose un équilibre délicat : financer le développement sans accroître excessivement la charge de la dette.

L’APE SN 01-2026 ne constitue donc pas seulement une opération financière. Il s’agit d’un exercice de crédibilité macroéconomique, observé avec attention par les marchés régionaux.

« Avoir un but trace la voie. » Lao-Tseu

Le Conseil d’administration du FMI valide de nouveaux décaissements au titre des programmes EFF et RSF, saluant les progrès macroéconomiques tout en appelant à accélérer les réformes structurelles.

Le Conseil d’administration du Fonds monétaire international (FMI) a achevé les cinquième et sixième examens du programme économique de l’Égypte soutenu par la Facilité élargie de crédit (EFF), ainsi que le premier examen au titre de la Facilité pour la résilience et la durabilité (RSF).

Cette décision permet aux autorités égyptiennes de mobiliser immédiatement environ 2,3 milliards de dollars, dont 2 milliards au titre de l’EFF et 273 millions dans le cadre du RSF. Le programme EFF, approuvé le 16 décembre 2022 pour une durée de 46 mois, a été prolongé jusqu’au 15 décembre 2026.

Selon le FMI, la situation macroéconomique de l’Égypte s’est sensiblement améliorée grâce à des politiques monétaires et budgétaires restrictives et à une plus grande flexibilité du taux de change. La croissance du PIB réel a atteint 4,4 % au cours de l’exercice 2024/25, tandis que l’inflation a reculé à 11,9 % en janvier 2026.

Le déficit du compte courant s’est réduit à 4,2 % du PIB, soutenu par la vigueur des transferts de fonds et des recettes touristiques. Les réserves internationales brutes sont passées de 54,9 milliards de dollars en décembre 2024 à 59,2 milliards de dollars en décembre 2025.

Le Fonds souligne également une amélioration des résultats budgétaires, portée par une hausse des recettes fiscales et une modération des investissements publics.

Toutefois, le solde primaire est resté inférieur aux objectifs du programme, en raison notamment de retards dans les cessions d’actifs prévues. Le niveau élevé de la dette publique et les besoins de financement brut continuent de peser sur les marges budgétaires.

Sur le plan structurel, les progrès sont jugés inégaux. Le FMI insiste sur la nécessité d’accélérer le désengagement de l’État dans les secteurs non stratégiques et de renforcer la concurrence afin de favoriser un modèle de croissance davantage tiré par le secteur privé. Le maintien d’un régime de change flexible, la poursuite de la désinflation, l’élargissement de l’assiette fiscale et la mise en œuvre d’une stratégie globale de gestion de la dette figurent parmi les priorités.

Le programme soutenu par la RSF avance parallèlement, notamment dans le domaine climatique. Les autorités ont publié un calendrier de mise en œuvre des objectifs en matière d’énergies renouvelables et adopté une directive obligeant les banques à déclarer leur exposition aux risques liés à la transition climatique.

Malgré ces avancées, le FMI prévient que les risques demeurent élevés, liés aux tensions géopolitiques régionales et au durcissement des conditions financières mondiales, appelant à une poursuite résolue des réformes pour consolider une croissance durable et inclusive.

Cameroun- Transport : Projet de construction de la voie ferrée Yaoundé-Douala, l’Etat lance un appel à manifestation d’intérêt pour les études techniques

Clou de girofle et romarin duo de choc pour vos cheveux

Développement Personnel : résumé du livre l’ego est l’ennemi de Ryan Holiday

-

Economie5 ans ago

Economie5 ans agoCameroun- Transport : Projet de construction de la voie ferrée Yaoundé-Douala, l’Etat lance un appel à manifestation d’intérêt pour les études techniques

-

santé et bien-être3 ans ago

santé et bien-être3 ans agoClou de girofle et romarin duo de choc pour vos cheveux

-

Développement personnel5 ans ago

Développement personnel5 ans agoDéveloppement Personnel : résumé du livre l’ego est l’ennemi de Ryan Holiday

-

A vendre3 ans ago

A vendre3 ans agoAvec « Sniper » et « Dichlofort » Dites A Dieu aux cafards, aux insectes (3000F CFA)

-

Economie5 ans ago

Economie5 ans agoSénégal-Mine : la société d’exploration THOR annonce des résultats prometteurs dans la zone de Kéniéba

-

Economie5 ans ago

Economie5 ans agoAgriculture-Algérie: Réduire les importations agricoles de 2,5 milliards de dollars à l’horizon 2024

-

Développement personnel6 ans ago

Développement personnel6 ans agoDev Personnel : Qu’est-ce que la confiance en soi ?

-

Développement personnel5 ans ago

Développement personnel5 ans agoDéveloppement Personnel : Savoir oser